上一篇

如何判断一个时间序列是否为平稳时间序列?

平稳时间序列是指其统计特性(如均值、方差和自相关函数)不随时间变化的时间序列。在平稳时间序列中,任何时刻的序列值的分布都是相同的,这使得分析和预测变得相对简单。

平稳时间序列是统计学和时间序列分析中的一个核心概念,它指的是一个时间序列的统计特性(如均值、方差、自相关函数等)不随时间变化,换句话说,如果一个时间序列在任意时刻t的分布都相同,那么这个序列就是平稳的,平稳性是许多时间序列模型和预测方法的基础假设,因为它简化了分析和预测过程。

平稳时间序列的特性

1、均值恒定:平稳时间序列的平均值不随时间变化,即对于所有t,E[X_t] = μ,是一个常数。

2、方差恒定:平稳时间序列的方差也不随时间变化,即对于所有t,Var(X_t) = σ²,²是一个常数。

3、自相关性:平稳时间序列的自相关函数只依赖于时间间隔k,而不依赖于具体的时间点t,即,自相关函数ρ(k) = Corr(X_t, X_{t+k})仅取决于k。

4、谱密度函数:平稳时间序列的谱密度函数也是恒定的,它描述了序列中不同频率成分的强度分布。

平稳时间序列的检验

检验一个时间序列是否平稳通常涉及以下几个步骤:

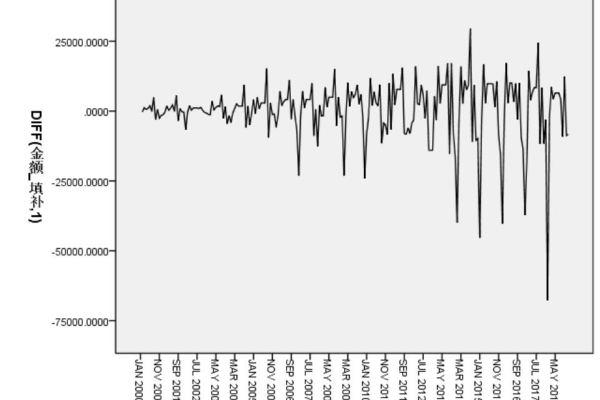

1、图形分析:通过绘制时间序列图、自相关函数图和偏自相关函数图来直观判断序列是否平稳。

2、单位根检验:如ADF(Augmented Dickey-Fuller)检验,用于检测时间序列是否存在单位根,从而判断其是否平稳。

3、KPSS检验:与ADF检验相反,KPSS(Kwiatkowski-Phillips-Schmidt-Shin)检验的原假设是序列平稳,用于检验序列是否为非平稳。

平稳时间序列模型

平稳时间序列可以通过多种模型进行描述和预测,其中最常见的包括:

1、AR模型(AutoRegressive):AR(p)模型认为当前值是过去p个值的线性组合加上一个随机误差项。

公式表示:X_t = c + φ₁X_{t-1} + φ₂X_{t-2} + … + φ_pX_{t-p} + ε_t

c是常数项,φ₁, φ₂, …, φ_p是模型参数,ε_t是白噪声。

2、MA模型(Moving Average):MA(q)模型认为当前值是当前和过去q个随机误差项的线性组合。

公式表示:X_t = μ + ε_t + θ₁ε_{t-1} + θ₂ε_{t-2} + … + θ_qε_{t-q}

μ是均值,θ₁, θ₂, …, θ_q是模型参数,ε_t是白噪声。

3、ARMA模型(AutoRegressive Moving Average):ARMA(p, q)模型是AR和MA模型的结合,同时考虑了自回归和移动平均部分。

公式表示:X_t = c + φ₁X_{t-1} + φ₂X_{t-2} + … + φ_pX_{t-p} + ε_t + θ₁ε_{t-1} + θ₂ε_{t-2} + … + θ_qε_{t-q}

4、ARIMA模型(AutoRegressive Integrated Moving Average):ARIMA(p, d, q)模型在ARMA模型的基础上增加了差分次数d,用于处理非平稳时间序列。

公式表示:(1 B)^d X_t = c + φ₁(1 B)X_{t-1} + φ₂(1 B)^2X_{t-2} + … + φ_p(1 B)^pX_{t-p} + ε_t + θ₁ε_{t-1} + θ₂ε_{t-2} + … + θ_qε_{t-q}

B是滞后算子,d是差分次数。

平稳时间序列的应用

平稳时间序列在金融、经济、工程、自然科学等领域有广泛的应用,在金融市场中,股票价格、汇率等时间序列数据往往表现出平稳性,通过建立平稳时间序列模型可以对这些数据进行有效的分析和预测,在经济学中,GDP、CPI等宏观经济指标的时间序列分析也常常基于平稳性的假设。

表格示例:AR(1)模型参数估计结果

| 参数 | 估计值 | 标准误 | t统计量 | p值 |

| 常数项 (c) | 0.5 | 0.1 | 5.0 | |

| AR系数 (φ₁) | 0.7 | 0.05 | 14.0 |

相关问答FAQs

Q1: 如何判断一个时间序列是否平稳?

A1: 判断一个时间序列是否平稳可以通过图形分析、单位根检验(如ADF检验)和KPSS检验等方法,图形分析包括观察时间序列图、自相关函数图和偏自相关函数图;单位根检验用于检测时间序列是否存在单位根,从而判断其是否平稳;KPSS检验的原假设是序列平稳,用于检验序列是否为非平稳。

Q2: 平稳时间序列模型有哪些常见的类型?

A2: 平稳时间序列模型常见的类型包括AR模型(AutoRegressive)、MA模型(Moving Average)、ARMA模型(AutoRegressive Moving Average)和ARIMA模型(AutoRegressive Integrated Moving Average),AR模型认为当前值是过去p个值的线性组合;MA模型认为当前值是当前和过去q个随机误差项的线性组合;ARMA模型是AR和MA模型的结合;ARIMA模型在ARMA模型的基础上增加了差分次数d,用于处理非平稳时间序列。

小编有话说

平稳时间序列是时间序列分析中的一个重要概念,它为我们理解和预测时间序列数据提供了有力的工具,在实际应用中,我们经常需要对时间序列进行平稳性检验,并根据检验结果选择合适的模型进行建模和预测,掌握平稳时间序列的基本理论和方法,对于我们进行数据分析和决策具有重要的意义,希望本文能够帮助大家更好地理解和应用平稳时间序列的知识。

本站发布或转载的文章及图片均来自网络,其原创性以及文中表达的观点和判断不代表本站,有问题联系侵删!

本文链接:http://www.xixizhuji.com/fuzhu/370405.html