上一篇

个人所得税怎么计算退税-2022新个税税率表和计算公式一览

个人所得税退税的计算方法主要取决于你的收入类型和税务情况,以下是2022年新的个人所得税税率表和计算公式:

个人所得税税率表

1、工资、薪金所得:

| 月应纳税所得额 | 税率 | 速算扣除数 |

| 不超过3,000元 | 3% | 0 |

| 超过3,000元至12,000元的部分 | 10% | 210元 |

| 超过12,000元至25,000元的部分 | 20% | 1,410元 |

| 超过25,000元至35,000元的部分 | 25% | 2,660元 |

| 超过35,000元至55,000元的部分 | 30% | 4,410元 |

| 超过55,000元至80,000元的部分 | 35% | 7,160元 |

| 超过80,000元的部分 | 45% | 13,960元 |

2、个体工商户的生产、经营所得和对企事业单位的投资所得:

| 年应纳税所得额(不含税) | 税率 | 速算扣除数 |

| 不超过12万元的部分 | 5% | 0 |

| 超过12万元至30万元的部分 | 10% | 1,500元 |

| 超过30万元至42万元的部分 | 20% | 1,410元 |

| 超过42万元至66万元的部分 | 25% | 2,660元 |

| 超过66万元至96万元的部分 | 30% | 4,410元 |

| 超过96万元的部分 | 35% | 7,160元 |

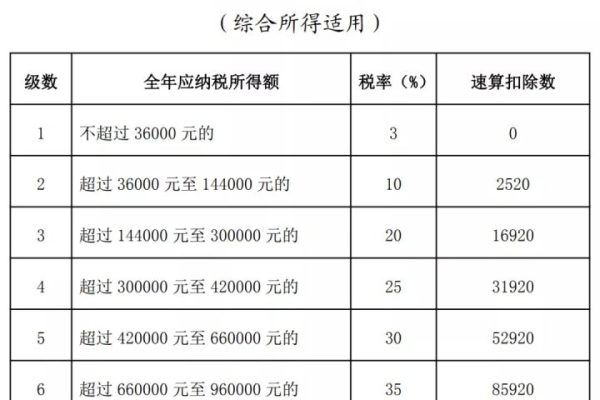

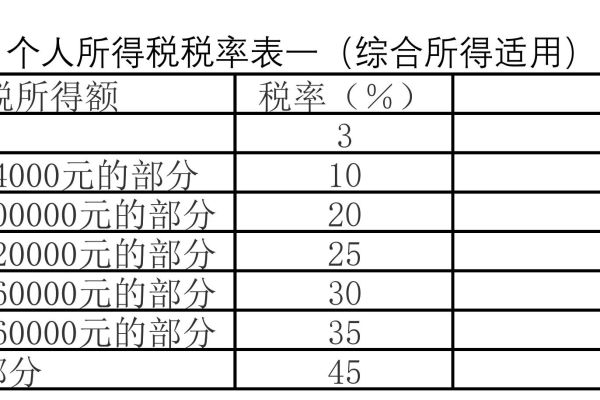

3、其他综合所得:

| 年应纳税所得额(不含税) | 税率 |

| 不超过36,000元的部分 | 3% |

| 超过36,000元至144,000元的部分 | 10% |

| 超过144,000元至300,000元的部分 | 20% |

| 超过300,000元至420,000元的部分 | 25% |

| 超过420,000元至660,000元的部分 | 30% |

| 超过660,000元的部分 | 35% |

个人所得税计算公式

1、工资、薪金所得的应纳税额 = (月应纳税所得额 “五险一金”等专项扣除 起征点) × 适用税率 速算扣除数

2、个体工商户的生产、经营所得和对企事业单位的投资所得的应纳税额 = (年应纳税所得额 “三险一金”等专项扣除 起征点) × 适用税率 速算扣除数

3、如果纳税人有多个收入来源,需要将各种收入合并计算,按照上述公式分别计算应纳税额,然后相加得到总的应纳税额。

个人所得税退税的计算方法

如果你在年度汇算清缴时发现预缴税款超过了实际应纳税款,可以申请退税,退税金额 = [(预缴所得税款 年度实际应纳所得税款) × (年度实际应纳税所得额 / 预缴所得税款)] + [(预缴所得税款 年度实际应纳所得税款) × (年度实际已预缴税款 / (预缴所得税款 年度实际已预缴税款))]。

本站发布或转载的文章及图片均来自网络,其原创性以及文中表达的观点和判断不代表本站,有问题联系侵删!

本文链接:http://www.xixizhuji.com/fuzhu/308968.html